A sedici anni dalla sua comparsa, il settore del DTG – Direct to Garment – è più vivo che mai. Lo sviluppo di soluzioni di stampa inkjet sempre più performanti, la proposta di applicazioni innovative e la spinta arrivata dal boom del web-to-print guidano l’evoluzione di questo mercato. Una nuova indagine di WTiN contribuisce a fare il punto sullo stato dell’arte del DTG a livello globale.

Il settore della stampa direct to garment (DTG) – ovvero della stampa diretta sul capo di abbigliamento – continua a crescere e a trasformarsi. Nei primi anni del nuovo millennio, molte aziende attive nell’universo del printing cominciarono a guardare con interesse alle opportunità legate al segmento del DTG nel settore ben avviato della stampa tessile serigrafica. Nella fase iniziale, i processi serigrafici risultavano molto vantaggiosi dal punto di vista economico per le produzioni di volumi elevati; al contrario, produzioni di piccoli lotti o con applicazioni personalizzate – sempre più richieste dalla domanda – implicavano costi non sostenibili. Ancora oggi, la maggior parte delle t-shirt stampate viene prodotta su giostre serigrafiche presso grandi stamperie tessili dell’America centrale e dell’Estremo Oriente. Da Messico, Honduras ed El Salvador proviene oltre il 50% della fornitura del mercato statunitense, mentre il mercato europeo conta sulle produzioni di Turchia, Bangladesh, Cina e India, che afferiscono a oltre il 60% delle magliette vendute nel vecchio continente. A partire dal 2003, l’industria tessile ha assistito al progressivo sviluppo della tecnologia digitale a getto di inchiostro per la stampa su tessuto – indirizzata principalmente al comparto della moda – con le prime soluzioni basate su testine di stampa Epson, originariamente destinate alla stampa su carta per applicazioni tessili. I produttori di macchine da stampa e inchiostri inkjet colsero l’enorme potenziale della stampa diretta sul capo di abbigliamento, in particolare nel segmento delle magliette stampate per ambiti quali gadgettistica, promozionale e sport. Kornit Digital, che si affermò rapidamente tra i principali fornitori per l’ambito industriale, e Mimaki e Brother, focalizzati sul target dei print service provider di medie e piccole dimensioni, furono tra i primi a presentare sul mercato soluzioni innovative. Da allora, il segmento del DTG ha vissuto un periodo di sviluppo favorevole, fino a registrare tassi annui di crescita del 30%. L’offerta tecnologica è oggi diversificata e composita – anche dal punto di vista dei costi: sono undici i principali brand di riferimento, ognuno dei quali si rivolge a un target differente, spaziando dalla piccola realtà a conduzione familiare a istituti scolastici e università – interessati a investimenti in soluzioni entro i 10 milioni di dollari – fino a grandi aziende con produzioni su scala industriale e capacità di investimento di oltre 100mila dollari in attrezzature produttive. Tra gli altri, vi sono la statunitense AnaJet, l’australiana Impression Technology, la croata Azonprinter, la greca Polyprint e la multinazionale giapponese Epson. Per quanto riguarda gli inchiostri, il segmento della stampa DTG predilige quelli a pigmento – laddove gli inchiostri digitali conferiscono un look più naturale rispetto agli inchiostri plastisol, spesso utilizzati nella stampa serigrafica tradizionale. Inoltre, mentre nei primi anni dell’avvento del DTG si stampava quasi esclusivamente su magliette bianche, grazie alle soluzioni tecnologiche di ultima generazione – che consentono di applicare una base bianca su tessuti colorati o scuri – la scelta del capo di partenza e le gamme di colori stampabili in DTG sono aumentate in modo potenziale.

I numeri del DTG

WTiN ha dedicato al segmento del DTG uno studio mirato e dal respiro globale, con l’obiettivo di fare il punto sull’evoluzione vissuta dal comparto negli ultimi sedici anni e di metterne in mostra le nuove potenzialità e prospettive di crescita. Secondo l’indagine, oltre l’85% degli investimenti pianificati dai player del DTG ha riguardato sistemi di stampa entry level, afferenti a una fascia di prezzo entro i 10mila dollari. Si tratta, in molti casi, di modelli ‘non approvati’ o ‘modificati’ – equipaggiati con teste di stampa Epson – che, pur richiedendo investimenti ridotti, possono comportare, dopo il primo periodo di utilizzo, problemi in termini di qualità e consistenza della stampa. Ciò non ha, tuttavia, rappresentato un ostacolo per molte aziende che, a fronte di un ritorno sull’investimento favorevole, provvedevano a sostituire l’unità danneggiata con modelli più aggiornati. Tale pratica, diffusa soprattutto nei primi anni di sviluppo del DTG, sta oggi cambiando anche a fronte dello sviluppo della tecnologia. Il restante 15% degli investimenti del settore ha riguardato l’acquisto – da parte di stampatori serigrafici interessati a potenziare la propria capacità produttiva – di soluzioni di stampa DTG appartenenti a una fascia di prezzo intermedia – tra i 20mila e i 100mila dollari. Tra i brand tecnologici al top del mercato vi sono Kornit Digital e Aeoon, con i sistemi ad alta produttività del primo brand ad afferire a una quota della produzione globale molto più ampia rispetto a quanto il numero delle unità installate potrebbe suggerire.

USA protagonisti del DTG

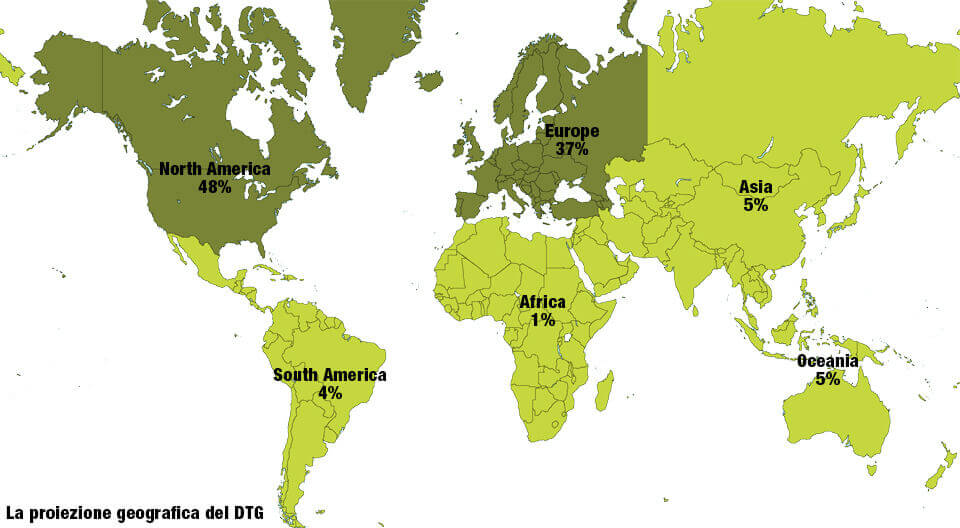

Dal punto di vista della distribuzione geografica, è il mercato statunitense a vantare i migliori risultati di vendita nel segmento del DTG, sia in termini di macchine da stampa e inchiostri, sia in termini di capi di abbigliamento, tra t-shirt, felpe e giubbotti. Secondo le stime di WTiN, gli Stati Uniti rappresentano il più grande mercato a livello globale per numero di unità installate, con una quota del 48%. Negli ultimi anni, la crescita in questa regione ha subito un rallentamento a fronte di uno spostamento degli investimenti verso sistemi di stampa di Epson ‘ufficiali’: attualmente, si stima un tasso di crescita annuale del 24% per il 2016, destinato a scendere al 20% entro il 2020. Inoltre, tale spostamento ha esercitato un impatto significativo anche sul positioning dei brand produttori, laddove Epson detiene la leadership del mercato del DTG nordamericano, seguito da Brother, che continua a spingere sulla promozione della serie GT3 mantenendo il proprio focus sulla semplificazione della user experience e del processo di stampa. Accanto alle unità entry level e mid-range proposte da aziende quali la statunitense Anajet, diversi fornitori di tecnologia DTG stanno assistendo al graduale incremento del numero delle proprie unità installate in territorio americano, nonostante l’elevata competitività del mercato. Guardando alla catena del valore, grazie alla portata del mercato statunitense, anche player focalizzati sullo sviluppo di soluzioni di fascia più elevata continuano a trovare negli Stati Uniti un mercato dinamico: è il caso, tra gli altri, di Kornit Digital, che registra livelli di vendite elevati per le diverse tipologie di prodotto, compresa la serie Avalanche, oggetto di interesse, nello specifico, di Amazon. Passando agli inchiostri, risulta difficile ottenere stime sulle forniture o quantificarne i consumi, sia a causa della natura chiusa di molti sistemi di stampa DTG sia perché molti dati rilevanti sono gelosamente custoditi dai produttori. Detto questo, a seguito di un confronto con alcuni fornitori, WTiN è riuscita a stimare per il mercato nordamericano un consumo di inchiostro pari a 475 tonnellate nel 2015, di cui circa 190 tonnellate di inchiostro bianco usato come strato di base per la stampa su capi colorati. Stando ai dati raccolti, riteniamo che, a fronte dell’aumento dei volumi degli ordini – e grazie alla disponibilità di sistemi di stampa più veloci e con costi di produzione complessivi più ridotti – la domanda di inchiostro sia destinata ad aumentare di 7 punti percentuali in più rispetto all’indice di vendita degli hardware, arrivando a far registrare una crescita complessiva del 31% nel 2016.

Il panorama europeo

Al di fuori del Nord America, l’Europa è il secondo mercato per dimensioni nel settore della stampa DTG, con un 37% di macchine installate e in funzione distribuite tra i diversi Paesi. Mentre le regioni dell’Europa settentrionale hanno visto per prime l’adozione della tecnologia DTG e lo sviluppo di questo mercato, quelle dell’Europa meridionale sono partite più tardi, ma vantano oggi una posizione di rilievo, con Italia e Spagna ad affermarsi tra i mercati più dinamici del momento per alcuni dei principali brand. Come negli Stati Uniti, anche in Europa buona parte degli investimenti in sistemi di stampa DTG è stata effettuata da aziende di medie e piccole dimensioni con l’obiettivo di soddisfare la crescente domanda di articoli promozionali e t-shirt. Tuttavia, il mercato europeo si contraddistingue per una significativa presenza di sistemi di stampa ad alta produttività destinati a servire l’universo della moda: la produzione del vecchio continente non riguarda, dunque, solo t-shirt tradizionali, ma anche altre tipologie di abbigliamento non comuni a questo settore in altre regioni del mondo. Questa potrebbe essere una delle ragioni per cui nonostante l’Europa continui a registrare una elevata presenza di soluzioni di stampa targate Epson, ad avere una posizione dominante per numero di macchine installate nel vecchio continente – seppur con una differenza ridotta – è Brother. Se nelle aree appena descritte il segmento del DTG sta raggiungendo una fase di maturazione, i produttori di tecnologia cominciano a guardare in direzione di nuovi potenziali mercati. L’obiettivo è quello di alimentare e conservare gli attuali trend di crescita, come nel caso di aziende quali Epson e Brother, che registrano il 30% anno su anno.

Produzione di una t-shirt stampata con tecnologia DTG

Conclusioni

In linea generale, i dati raccolti dall’indagine e il confronto con i player del settore ci spingono a prevedere per il segmento del DTG un futuro favorevole: con i bassi volumi destinati a diventare la norma e i trend della moda che cambiano con frequenza mensile, la sfida del presente per gli stampatori è quella di rispondere con immediatezza e flessibilità a tali esigenze e lo strumento per vincere questa sfida è la tecnologia di stampa digitale a getto di inchiostro. E se da un lato è prevedibile che le due tecnologie, tradizionale e digitale, raggiungano un equilibrio andando ad affiancarsi e integrarsi, gli attuali progressi compiuti sul fronte dell’automazione nei meccanismi di trasporto dell’indumento consentiranno di abbattere ulteriori barriere, promuovendo una diffusione su larga scala della stampa digitale e trasformando il settore della stampa DTG in una valida opportunità per molte aziende attive nell’industria tessile e in quella del printing.